中国权威团购导航与团购数据中心“领团网”(www.lingtuan.com)今日发布中国2012年首份《全国团购网站普查数据公报》。据领团网统计,2012年1月新诞生团购网17家,复活40家,新关闭314家。截至2012年1月底,全国共诞生运营团购网5894家,其中的2242家团购网站在激烈的竞争中关闭、退出团购市场,38%的团购网站已经被淘汰,春节后全国共有3652家运营中团购网开始了龙年的新征程。

领团网专业审核员对全国团购网的遍历测试数据显示,2012年春节的确是一道坎,314家中小团购网未能够迈过“春劫”;2012年春节也是一道门,40家2011年已经关闭的中小团购网在2012年踏进“复活之门”。

大型团购网站团宝网资金链断裂濒临倒闭,另外排名前十的几家大型团购网站窝窝团、高朋网、24券也纷纷裁员撤站,高朋网甚至将杭州分公司撤销,一时间竟有媒体将团购称为高危职业。作为鲜明对比的是,聚划算、美团网、领团网、嘀嗒团等却在持续招人,理性扩大规模,团购行业呈现冰火两重天现象,人才流动性居全国各行业之首。

领团网全国团购行业普查数据分析如下:

一、关闭与转型的团购网

在团购资本冬天和2012“春劫”引发的团购网站倒闭潮中

从僵尸团状态中彻底关闭的团购网站数量 132家

从活跃状态直接关闭的团购网站数量 159

被收购而更名的团购网站数量 2家

转行并退出团购行业的团购网站数量 21

转行方向分别为B2C商城、淘宝店、女性社区、社会化购物分享网站、返利网、游戏、导航类网站、门户、网页游戏。其中以转行B2C商城为多数。

二、新诞生与复活团购网

即便是在团购资本的冬天,领团网也普查出许多“逆势而为”的团购网。

1月新诞生团购网站数量 17家

2011年关闭但在2012年复活的团购网站数量 40家

三、僵尸团购网站状态

当然目前能够打开页面的团购网并不都是每日都有团购产品的网站,团购网站停止更新产品一个月或一个月以上的团购网站被称为“僵尸团”。领团网关于僵尸团的统计如下

2012年1月成为新僵尸的团购网站数量 65

2011年的僵尸团在2012年1月复活的团购网站数量 54

四、大型团购网站重新排位与转型

大型团购网站的优胜劣汰同样惨烈,虽然还没有一家正式宣告倒闭,但多家排名前十的团购网出现了资金链危机,团宝网难以为继目前命悬一线,高朋网甚者撤消了杭州分公司。大型团购网资金链的断裂会引发社会对团购行业的质疑和消费者对团购网站的不信任,其影响远大于某中小团购网的退出。团购资本泡沫破灭之后,独立团购网竞争的不再是开疆拓土、圈地圈钱,而是将战略重点放在内部优化、自身造血上。

拉手网、窝窝团引入商场模式,收费模式上“地租”与“抽成”各不相同。回归营销本质是大型团购网的当务之急。

除团购领头羊聚划算在Top排行榜上占据了绝对优势外,排行前十的团购网站将在2012年将发生巨大的变化。去年十名之外的团购网站如千品网等在春节期间发动了攻势,加大了推广力度,已经在多座城市的交易额排行榜上挤入前十名。

五、2012进入团购3.0时代,内生性团购网蓬勃发展

与独立运营团购网数量锐减成为鲜明对比的是团购3.0的蓬勃发展,反映在数量上是聚划算内生性团购网(亦称本地化运营商)数量的直线增长。这些本地化运营商完成独立团购网要完成的线下资源整合、商家合作谈判等任务,但是不一定有自己独立的团购网站页面,其团购产品是通过其淘宝店铺上传到聚划算团购3.0平台上供消费者选择,故而称为内生性团购网。

团购3.0是领团网创始人王启亨于2010年中首次提出的创新团购模式。团购3.0的三个要点是:

1、 团购3.0是团购2.0的聚合平台,承载众多垂直区域细分的团购2.0(独立团购网或内生性团购网,亦称本地化运营商或中介),桥接消费者与商家。

2、 团购3.0平台上团购的发起者可以是某团购2.0,也可以是商家,更重要的是消费者也可以发起反向团购,实现C2B功能。可利用团需直接上溯供应链的源头。

3、 团购3.0是团购+团需的广义O2O载体,具备云组织和云团购的特点,团购与团需可以分布式并发在多家团购2.0和商家上形成社会化合作。平台需要具备海量数据挖掘、推荐引擎能力使得社会化、分布式、供需平衡成为团购3.0新经济体的主要特征

团购3.0从组织形式上可以分为紧耦合与松耦合两种。松耦合团购3.0的代表是领团网,紧耦合团购3.0的代表是聚划算。聚划算CEO阎利珉对团购3.0和C2B有着深邃的洞察力,在众团购网纷纷跑马圈地之时,阎利珉基于淘宝多年打造成熟的支付和诚信体系,率先在全球实现了紧耦合团购3.0,并推出了“我想团”和“聚唱会”等频道实现了C2B反向团购。使得聚划算不仅成为经济的大平台也成为了文化的大舞台。

内生性团购网从一开始就是以盈利为主要目的,而不是为了跑马圈地到NASDAQ完成融资上市。内生性团购网以聚划算平台为依托,不必为线上流量和推广牵扯精力,可以专注于线下团队的打造和商家资源的整合,因此相比独立团购网,内生性团购网和商家更为迅速地赚到了钱、进入了盈利期。聚划算2011年100.35亿元的销售额几乎拿下了整个中国团购行业的半壁江山,内生性团购网也得到了高速的发展。内生性团购网模式的首次曝光也可以帮助行业和大众更好地理解团购行业冰火两重天的现象。

据领团网统计,众多内生性团购网的月交易额已经突破了千万元数量级。领团网计划于3月正式推出涵盖独立团购网与内生性团购网的深度综合数据统计报告,帮助行业更深刻地理解团购的内涵与演进。

六,2012年团购总体量将平稳发展

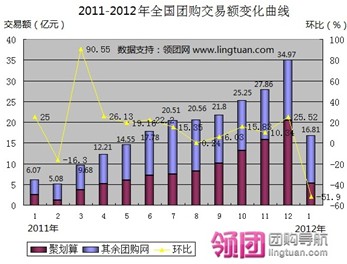

据领团网统计,1月全国团购交易总额16.81亿元。2012年首月全国团购交易额同比去年1月的团购交易额6.07亿元上涨176.9%,环比2011年12月的34.97亿元下跌51.9%,为近3个季度以来的新低。时过一年,2012年1月全国团购交易额为去年同期6.07亿元的近三倍,何况2011年的春节低谷是在2月而并非1月。由此可见,虽然团购行业经历了过山车般的巨变,但以元月作为新阶段的起点时,团购2012相比2011年已经是更上一层楼了。

元月交易额环比去年12月减少近半,是由2011年底12月团购高峰旺季和2012年元月春节引起的假日性低谷之间较大的落差引起。去年12月团购促销将团购需求在春节前集中释放,团购交易额放量大涨。但在从1月16日(腊月23)到2月6日(元宵节)长达23天的时间内,团购受到了快递、春运、返乡无网络、旅游外出、亲友团聚等的影响,交易额减半属于完全正常的市场行情。预期2月团购交易额将逐渐回温,在更加注重精耕细作之后,领团网预期2012年会有大型团购网站实现盈利。但2012年团购交易额不会出现类似2011年爆炸式的增长,团购总体量将会平稳发展。

总 结

当我们站在社会和历史的高度宏观地研究团购行业之时,需要将独立团购网、团购3.0与内生性团购网综合来考量。我们看到团购行业从起初的野蛮生长,已经逐渐开始把握微观团购的脉络。在独立团购网的惨烈洗牌和本地化运营商的直线增长中,团购行业变得更加理性,发展也更加趋于健康,这一切都在导向更加有序的宏观团购。

不容否认,许多没有核心竞争力的团购网在激烈的竞争中会难以为继选择退出,但团购网的退出并不意味着从业人员的整体退出。正相反,许多离职团购从业人员都看好行业的发展,而选择深度相关的新职位。也有许多团购网选择放弃独立性转而加入了团购3.0社会化大合作不可阻挡的洪流中。

2012,团购网站个体还会有跌宕起伏、各有不同的经历,而作为行业整体,团购正在平稳地扬帆起航!