概要与背景阐述

近日,艾瑞咨询、华为开发者联盟和 AppGrowing联合发布《2022年移动应用运营增长洞察白皮书》(以下简称“白皮书”),重点关注国内移动应用运营增长现状、环境和广告投放趋势,分析和探讨了移动应用的运营思路变化和相关的运营服务革新,旨在为运营人员提供最新市场洞察,并针对用户增长各个阶段的挑战呈现解决方法,为开发者提供运营增长方面的参考意见。

1、 移动互联网流量红利不再:用户规模增速减缓,获客成本增加

白皮书显示,截至2021年12月,我国网民规模占总人口的73.0%,手机网民规模为10.3亿,网民中使用手机上网的比例为99.7%,中国手机网民在全体国民的渗透率约为72.8%,已经达到欧美发达国家中72%-90%的渗透率。

2020年以来,移动应用用户增长速度下滑,新用户增量变少,存量代替增量市场,存量转化竞争显得尤为重要。“降本增效”成为互联网企业在2020年和2021年的主题,如何精细化运营,给用户提供更好的服务成为重中之重。

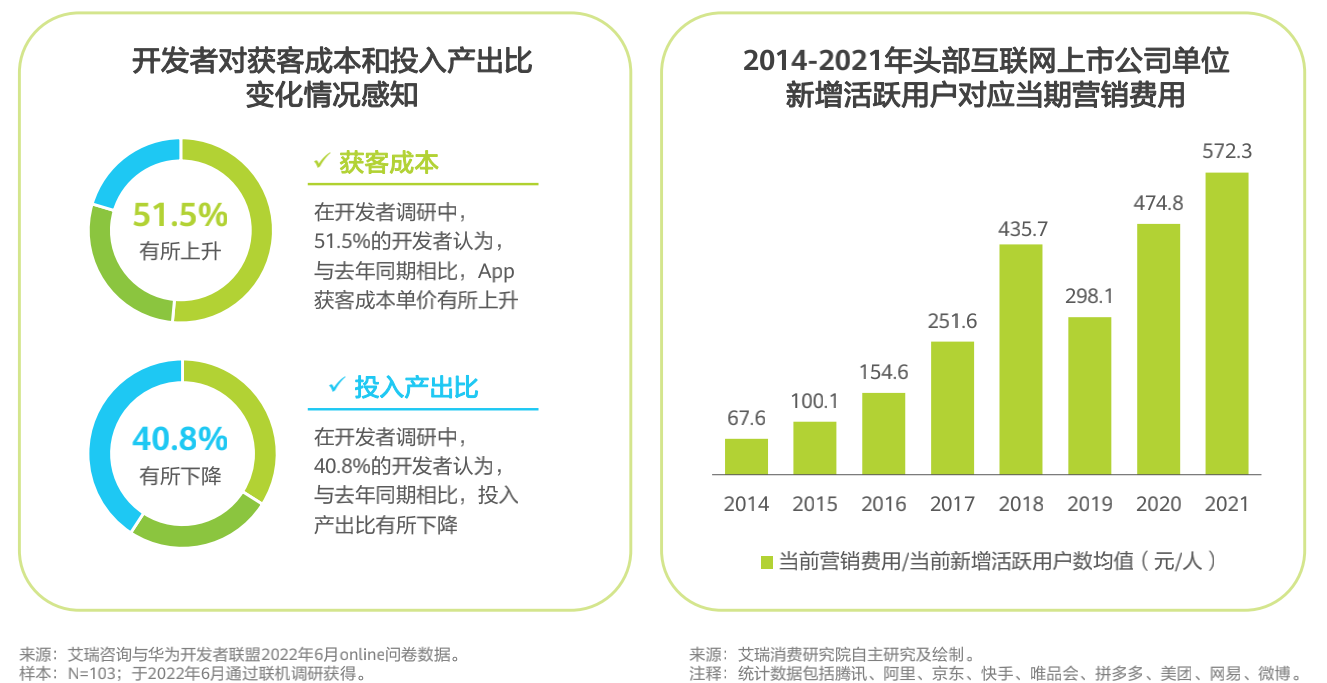

在整体大盘用户规模增长趋缓的背景下,移动应用获量竞争日益激烈,有40.8%的开发者认为投入产出比相对去年同期呈下降趋势,51.5%的开发者认为与去年同期相比应用产品的获客成本单价有所上升。结合来看,一方面说明用户获取成本确有增加,另一方面说明用户的付费能力提升有限,因此投入产出比并没有上升。

从行业整体来看,即使是在头部互联网公司,随着互联网总体流量的收窄,获客难度增大,近年来新增活跃用户对应的当期营销费用也呈现出明显的增长态势。

2、 存量运营背景下,仍有增量空间可供挖掘

在用户规模增长速度受限的背景下,艾瑞认为移动应用运营仍存在可增长的空间供开发者挖掘,并从用户时长、细分市场、新终端和新技术四个方面列举了增长可能性。

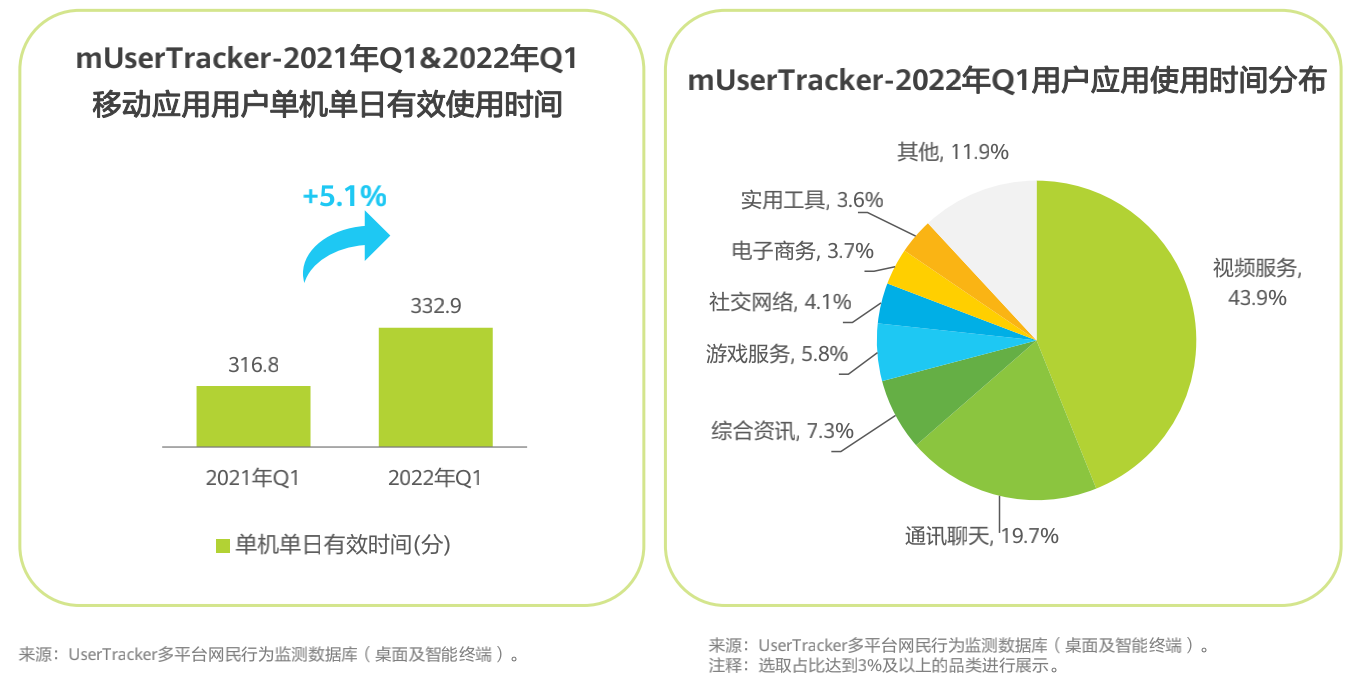

(1)2022年Q1相比去年同期,我国移动应用用户单日有效使用时间仍有5%以上的提升,达到332.9分钟,超过5.5个小时。用户使用时长整体上升,反映了用户对移动设备的使用更为深度,开发者在提升现有用户粘性方面有更大的空间。

细分来看用户使用时长分布,视频服务占据了超过43.9%的用户使用时长,同时视频类内容已经融入资讯、社交乃至电商应用中,各类应用通过推动服务和内容视频化来达到吸引用户停留、增强用户粘性的目的。

(2)头部应用转向主攻下沉市场,三线以下城市及农村地区的人群占到我国人口比例的68.4%,规模与增长潜力巨大,且下沉市场人群在娱乐、社交、电商、资讯等各方面的需求远未被满足。

银发族、Z世代、亚文化人群在用户群体特点和运营策略方面都各不相同,而主流应用尚未完全覆盖这部分人群的个性化需求,这便为中长尾企业留出了发力空间,通过挖掘不同圈层的流量,深耕圈层文化,能够有效开拓新市场,提升细分人群用户的使用时长与活跃度。

(3)新终端的涌现带来了新流量的可能,刺激了新应用的产生和分发,如大屏、车机、智能手表等新一代智能设备上的应用开发和分发机会。

基于智能手机为主入口,多种智能设备为辅入口的多终端体系,也可以让消费者获得全场景多终端无缝流转的智能生活体验。而开发者可以借助这一体系,为用户提供良好的自由跨端体验,创造“人、设备、应用”智慧互联的新场景体验,增强用户粘性,实现用户的长周期留存。

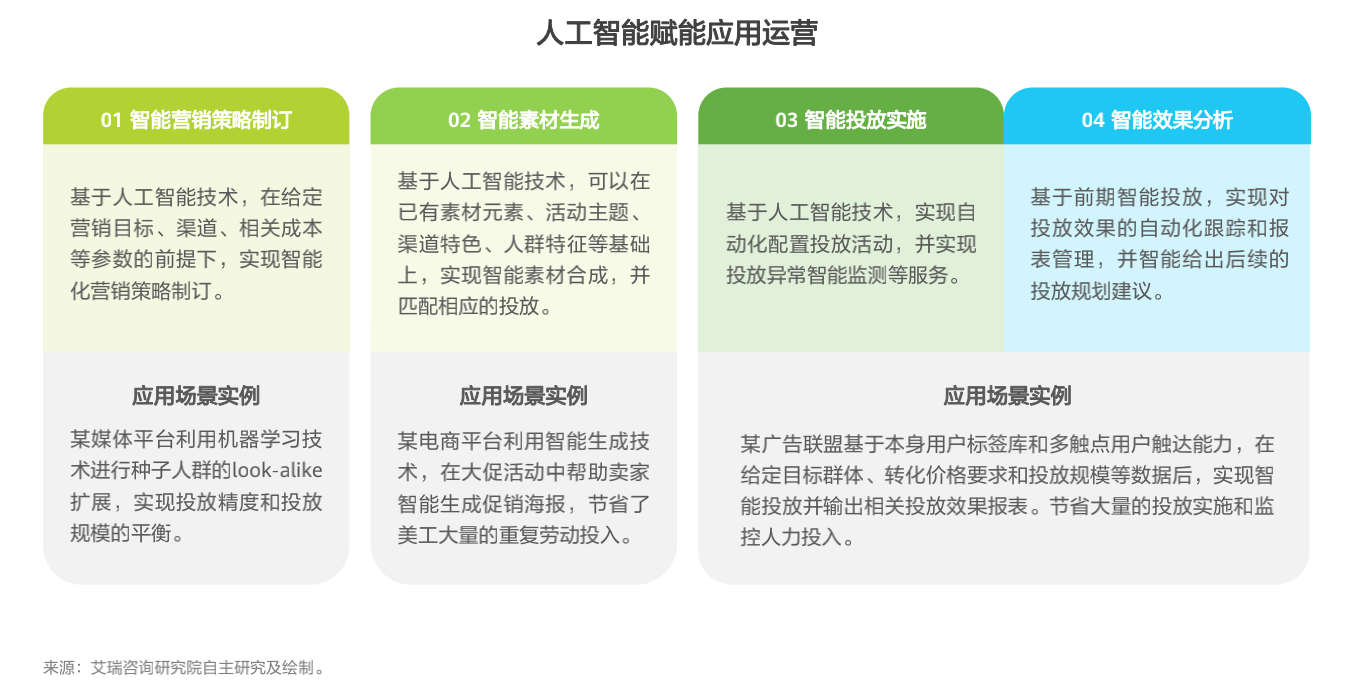

(4)技术赋能新机会:人工智能已经在策略制订、素材生成、投放实施、效果分析等方面全面助推应用运营,为运营降本增效提供有力支持。借助人工智能算法的归因、总结和预测功能,开发者得以掌握用户群体情况,可以进一步加强用户触达、覆盖以及粘性,有效开展用户促活、召回等运营活动。我们认为,伴随人工智能和大数据等技术持续赋能,智能运营功能和相关服务还会不断完善。

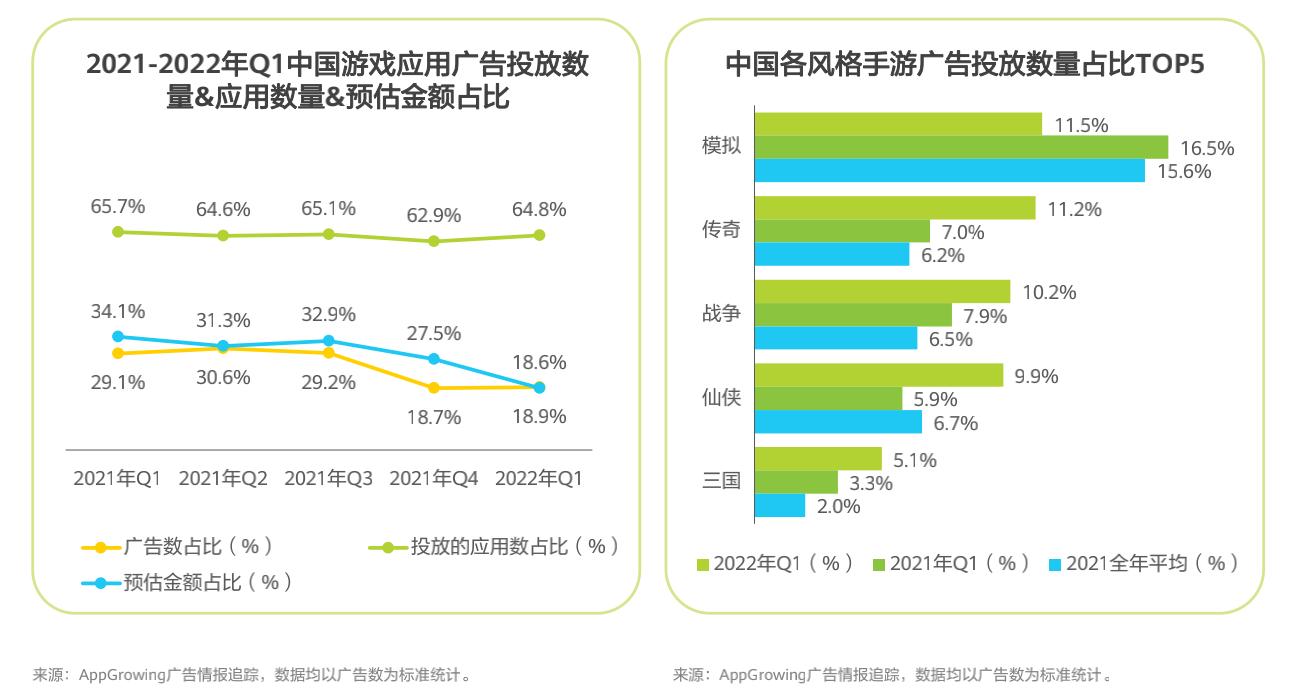

3、 移动广告:电商投放强势增长,纵向视频素材占比大幅上涨

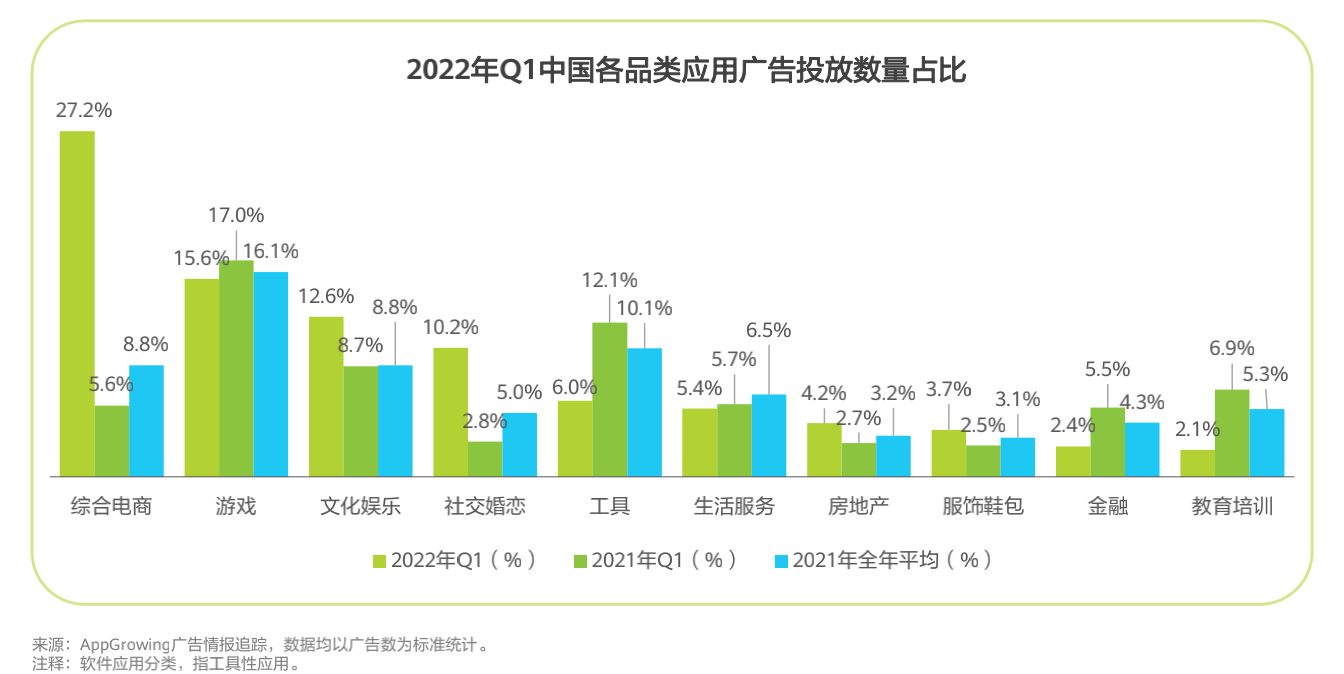

广告投放数量的变化往往和产品自身或者行业的融资节奏、行业竞争情况以及热门推广阶段,如热门节日、购物节等方面关联。白皮书显示:综合电商类App的广告投放数量在2022年Q1出现了大幅上涨,同时期广告投放数量占比从2021年Q1的5.6%上升至27.2%。

究其原因,相比2021年,游戏和教育品类投放谨慎,更多的空闲流量转移到综合电商的重定向广告。因重定向商品广告注重个性化推送,即针对细分人群提供不同类型素材,因而素材的量级更大,该品类广告数量增长十分明显。

国内游戏广告投放方面,2021年Q1-2022年Q1,有投放行为的游戏应用数在大盘中占比保持稳定,但投放的预估金额和广告数量占比有明显下降,显示游戏开发者虽然没有停止买量,但是在预算投入上更为谨慎了。2022年Q1,在各风格的手游中,广告投放数量占比前五的为模拟、传奇、战争、仙侠和三国,模拟手游相对往年投放数量有所下降,但仍高居第一。

4、 破局之道:需更重视细分人群营销和存量经营

流量规模增长减缓,存量时代开发者运营策略相应变化,开发者最关注的运营环节是实现应用变现和提升留存。如今精细化运营已成为现阶段及未来盘活存量的“破局之道”,增长策略主战场已经全面转向对用户使用频次、使用时间深度价值以及用户使用粘性的争夺,通过用户长周期营销视角的沉淀和转化实现新的出路。根据调研,开发者对于用户留存的关注度高达59.2%,仅次于对于应用变现的关注度(60.2%)。

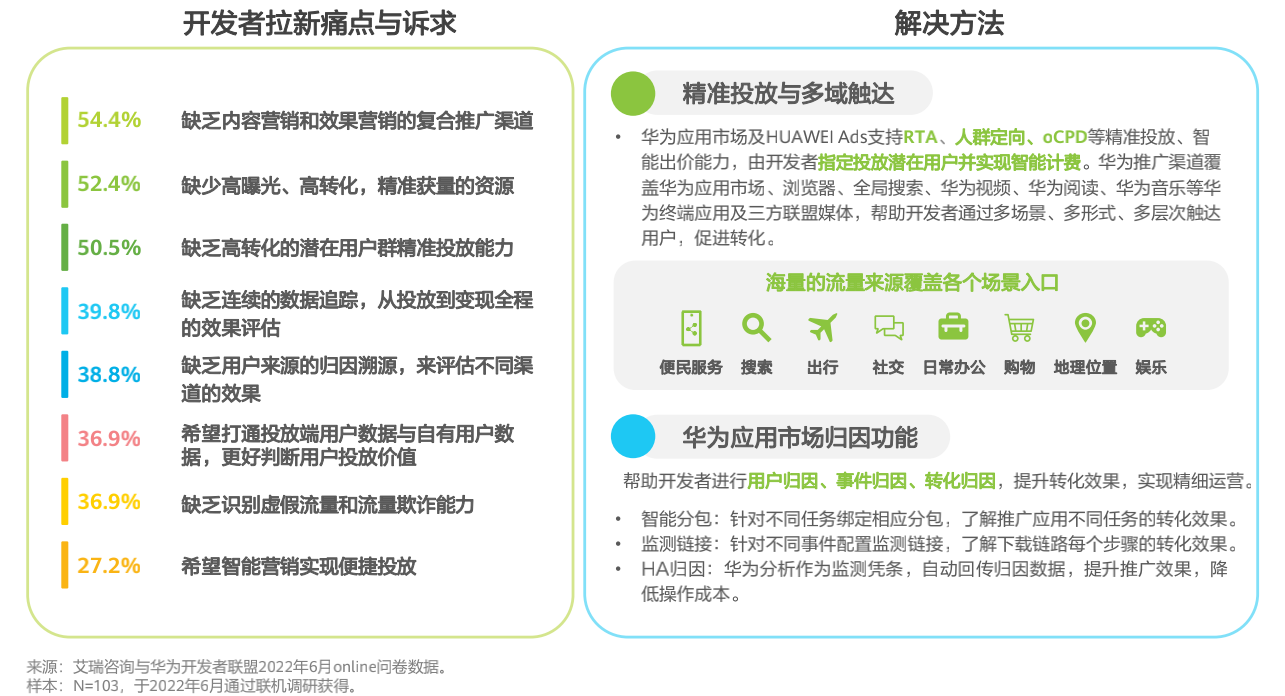

针对开发者拉新阶段痛点的调研中,开发者认同度最高的痛点是希望提供综合内容营销和效果营销为一体的复合推广渠道,认同度为54.4%,说明品效合一、高转化的获量渠道是开发者拉新阶段的最大诉求;其次是缺少高曝光、高转化,精准获量的资源位推荐(52.4%),总体来说,在流量增长有限的背景下,开发者普遍希望做到精准获量、高效转化、降低营销成本。

要达到精准获量的目的,可以通过第三方工具定向投放潜在细分用户,如华为应用市场及HUAWEI Ads支持RTA、人群定向、oCPD等精准投放和智能出价能力,由开发者指定投放潜在用户并实现智能计费;同时利用更多流量资源触达用户,多场景触达促进高效转化,如华为推广渠道覆盖华为应用市场、浏览器、全局搜索、华为视频、华为阅读、华为音乐等华为终端应用及三方联盟媒体,帮助开发者通过多场景、多形式、多层次触达用户,促进转化。

在提升留存方面,开发者可以通过数据分析工具来支持内部数据体系的完善,实现精准定位细分人群展开针对性营销,如华为分析可以针对下载注册后未再使用的沉默用户、一段时间内未访问或登录的流失用户,定向发送短信、推送消息,通过有效推送新活动、新优惠、新功能,实现流失用户的召回,带动用户高频率使用应用核心功能,提升用户粘性。此外,开发者还可以通过AppGallery Connect A/B测试服务来优化应用体验,提高运营决策准确率。

针对用户拉新、促活、留存、变现及裂变中遇到的痛点问题,白皮书从平台服务、运营工具、渠道资源等多维度呈现解决方法,为移动互联网开发者、运营人的运营决策提供参考,助力应用获得用户和营收增长。

以上内容提炼自《2022年移动应用运营增长洞察白皮书》。如需查看完整版报告,请登录华为开发者联盟论坛搜索下载。

华为开发者联盟论坛:

https://developer.huawei.com/consumer/cn/forum/topic/0204935393623260798?fid=18