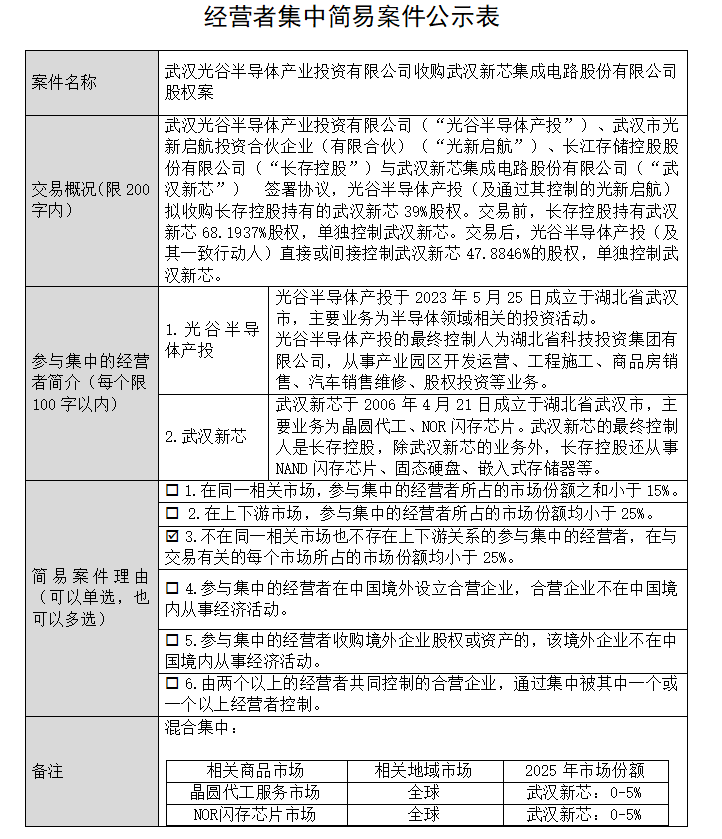

出让武汉新芯39%股权,长江存储IPO埋雷

6月17日,重庆市市场监督管理局反垄断公示落地,长江存储拟出让核心子公司武汉新芯39%股权、由武汉本地国资接盘。这一资产异动,让长江存储的A股冲刺之路自开局便伴随股权动荡与治理争议。

眼下长江存储正迎来周期业绩与资本估值的双重狂欢:2026年一季度营收突破200亿元、同比翻倍,市场估值从1600亿元飙升至3000亿—8000亿元区间。但高位估值背后,股权架构不稳、历史治理遗留问题、NAND结构性短板与海外专利风险交织,其冲A究竟是国产存储突围的硬核王牌,还是绑定周期、暗藏隐患的一步险棋,值得深度探讨。

股权频繁更迭,上市前资产异动暗藏核心隐忧

冲刺IPO的关键窗口期,长江存储率先曝出核心资产与股权架构异动,治理稳定性问题成为其上市最大前置隐患,也为本轮资本估值狂欢蒙上阴影。2026年5月19日,长江存储正式启动IPO辅导,同日其控股68.19%的核心子公司武汉新芯紧急撤回科创板上市申请;仅时隔不足一月,6月17日官方反垄断公示显示,武汉本地国资平台拟收购武汉新芯39%股权,“撤IPO、售核心资产”的连贯操作节奏突兀,争议性极强。

作为长江存储体系内的优质压舱石资产,武汉新芯是国内稀缺的特色工艺晶圆代工龙头,坐拥华中地区首条12英寸集成电路产线,也是中国大陆规模最大的NOR Flash芯片制造商之一。其在55nm RF-SOI工艺、CMOS图像传感器、三维集成技术领域具备国内领先实力,深耕汽车电子、工业控制等高景气刚需赛道,具备极强的抗周期能力,是长江存储对冲NAND主业强周期波动、平滑整体业绩的核心支柱。

此番非常规资本操作,彻底终结了武汉新芯独立资本化的路径,本质是长江存储主动剥离核心优质权益。表面上是为清理母子公司关联交易、满足IPO业务独立性审核要求,实则暴露公司长期存在的治理顽疾:自紫光集团债务危机后,长江存储历经多轮国资接盘、股权洗牌,资产归属、股权架构、业务边界长期处于动荡调整状态,始终未建立稳定成熟的治理体系。

IPO提速落地,历史遗留风险仍未出清

即便处于股权架构未定、资产持续调整的敏感期,长江存储依旧强势提速整体上市进程,试图借助资本化登陆资本市场。公司于2025年9月完成股份制改制,2026年5月19日正式完成IPO辅导备案,意在抢抓本轮存储行业高景气窗口落地上市。相较于周期业绩争议,创始人遗留的治理污点,是长江存储上市路上更难消解的深层隐患。

长江存储联合创始人、原紫光集团董事长赵伟国,已于2025年5月因贪污、为亲友非法牟利等多项罪名被判处死缓、没收全部财产,成为公司上市无法剥离的负面治理印记。2016年,赵伟国联合国家大基金与武汉国资创立长江存储,鼎盛时期紫光集团持股比例达51%。但其激进无序的资本扩张,最终引爆紫光集团2000亿元巨额债务危机,引发连锁股权动荡。2022年湖北科投接盘相关权益,赵伟国彻底退出长江存储。经法院审理查实,其通过关联合谋、利益输送造成超10亿元国有资产流失,这段早期资本乱象与治理缺陷,为长江存储的IPO履历埋下长期信任隐患,也让市场对其治理规范性持续存疑。

海外专利遇挫,技术壁垒叙事出现裂痕

硬核专利储备,是长江存储冲击高估值、讲述国产技术突围故事的核心支撑。但2026年6月的一项海外专利裁决,打破了其技术壁垒的完美叙事。6月1日,美国专利商标局PTAB裁定,长江存储一项核心3D NAND专利全部19项权利要求无效,认定该专利相较于三星现有技术缺乏创造性。该专利是2023年长江存储起诉美光侵权的核心专利之一,也是公司在多轮专利对抗中首次遭遇整体无效裁决。此次失效的核心原因,仅是专利文本措辞瑕疵,暴露出公司海外专利布局的精细化短板。

长江存储与美光的全球专利拉锯战已持续数年,美光累计发起20余次专利无效挑战,此前公司多数专利得以保全或仅部分失效。但2026年1月,USPTO以国家安全相关理由,驳回了长江存储对美光核心专利的无效挑战。当前双方在全球四大知识产权辖区同步诉讼,意味着长江存储的专利体系正接受全球最高标准的严苛审查。单起专利失效虽不会直接冲击经营,但持续的专利损耗,将直接影响其技术授权收益与海外市场准入门槛,长期技术壁垒存在松动风险。

NAND先天受限,薄利属性成结构性宿命

长江存储本轮亮眼营收暴涨,高度依附存储行业超级周期,内生增长实力并未得到实质性验证。2025年前三季度公司营收321亿元、同比增98%,2026年一季度营收突破200亿元、同比翻倍,行情暴涨是核心推手:TrendForce数据显示,当期NAND合约价同比大涨70%—75%,直接抬升公司营收规模。

但对标同在存储行业的DRAM龙头长鑫科技,长江存储的盈利短板暴露无遗。2026年一季度长鑫科技营收高达508亿元,约为长江存储的2.5倍,且利润弹性显著更优。二者差距的核心源于赛道格局差异:DRAM行业供给高度集中,行业涨价红利可直接、高效转化为企业利润;而NAND竞争格局高度分散,除三星、SK海力士、铠侠、西部数据、美光等海外巨头外,国内已涌现多家成熟参赛玩家,包括兆易创新、东芯股份、普冉股份、恒烁股份、芯天下等。

国内厂商集中布局中小容量SLC NAND、SPI NAND及特色NOR Flash,精准承接海外大厂退出的中低端市场缺口,在消费电子、工控、车载等领域持续内卷。多主体充分竞争的格局下,同等涨价幅度下的行业红利会被持续稀释,导致NAND整体利润释放能力天然弱于高度垄断的DRAM。

地缘制约叠加周期高位,IPO暗藏双重回调风险

长江存储本轮业绩高增,依托行业上行周期、国产政策与产能释放三重红利,并非自身内生竞争力突破。存储行业周期性极强,历史反复上演涨价扩产、产能过剩、价格暴跌、全行业亏损的循环。

多家机构测算,当前全球存储供需缺口创15年新高,高景气预计延续至2027年,但市场普遍线性乐观,一旦终端需求小幅走弱,芯片价格与二级市场估值将同步大幅回调。

地缘层面的外部压制持续收紧,长期限制产能与技术迭代空间。6月8日,美国国防部依据《2021财年威廉・M・索恩伯里国防授权法》第1260H条款,正式发布2026版 “中国军事企业清单”,持续扩大对华科技企业管控范围,长江存储再度被纳入清单,此前2月短暂移出的预期彻底落空。叠加公司长期处于美方商务部实体清单内,先进制程设备、核心零部件进口均需严苛出口许可,三期产线国产设备采购占比突破50%,看似自主可控推进提速,实则是海外设备供给受限下的被动选择,企业长期扩产、先进工艺迭代存在显著不确定性。

AI浪潮虽在重构存储周期逻辑,头部原厂陆续签订3-5年长协锁价,传统暴涨暴跌的强周期特征有所弱化,行业向“成长型周期”过渡,这也是判断长江存储估值合理性的唯一乐观变量。

结语:周期泡沫褪去,硬核实力待检验

长江存储的IPO冲刺,是国产存储产业崛起的缩影,也集中暴露了企业与行业的深层短板。上市前夕仓促的股权调整与核心资产出让,暴露出公司治理体系不稳、资产架构尚未定型的硬伤;业绩翻倍的亮眼数据,本质是行业超级周期馈赠,而非绝对的技术壁垒与盈利能力兑现;NAND行业天然的分散竞争格局,决定了企业长期薄利的结构性宿命;而海外专利败诉、地缘技术封锁的持续压力,进一步撕开了高估值背后的技术软肋。

一旦本轮存储涨价周期回落、需求边际走弱,依赖行情堆砌的业绩与估值将面临双重回调压力。对于长江存储而言,上市不是终点,而是治理规范化、技术硬核化、盈利可持续化的真正考验。褪去资本狂欢的泡沫,市场最终只会为真实的技术壁垒、稳定的公司治理、穿越周期的盈利能力买单,而这一切,目前仍待时间验证。