悠易科技聚合媒体平台优质流量资源,每日流量超300亿,占据2/3以上用户上网时长。为进一步挖掘数据价值,提供广告洞察及策略依据,悠易科技推出《流量分析与趋势洞察》系列读数内容,剖析用户终端、媒体类型、城市分布、分小时、出境/海外等不同维度流量数据。本期为第4期——2024『618大促下半场』流量分析。

受经济形势影响,理智消费重回普罗大众心智高地。DT商业观察研究表明,2024年消费者在更日常、更普遍的消费领域价格敏感度更高。于是各大电商平台纷纷在今年618大促期上线比价功能,亮出“低价”牌。然而光有低价还不够,购物体验也要跟上。主流电商平台在低价基础上叠加现货直出、简化优惠机制、延长大促周期组合拳,力图在多平台赛马中达成既定目标。

平台端如此卖力,消费者端作何反馈?本文在前一期基础上,加入了6月1日-6月22日618大促下半场的流量数据,旨在完成对整个618大促长跑的流量趋势解读。

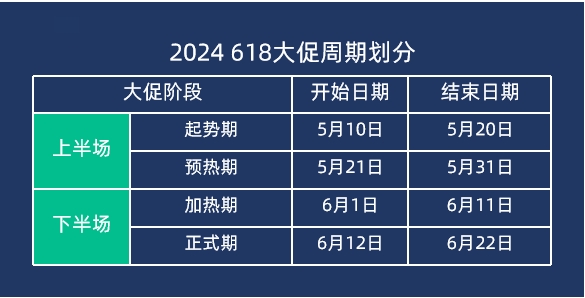

综合各大电商平台618时间轴,遵循定量原则,本次分析将整个大促划分为以下四阶段:

01 流量终端表现

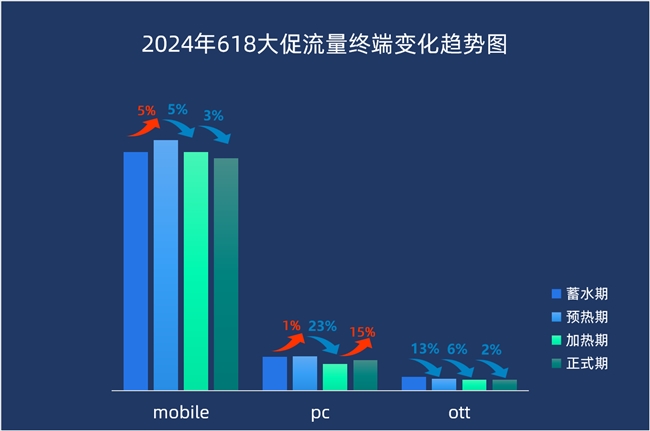

整个618大促期间,基数较大的移动端流量(85%)在预热期提升5%,在加热期下降至最初起势期水平,并于正式期继续下跌3%。由此可见,大部分消费者均在大促上半场完成囤货动作,也从侧面凸显大促战线拉长,后劲不足的趋势。

PC端流量在加热期显著下降23%,与端午节假期带来的工作日减少息息相关;在端午假期结束后的大促正式期,PC端流量触底反弹(+15%)。

OTT端在618大促四个阶段,流量节节下降(加热期受端午出游影响),表明品牌在大促前期通过OTT设备对消费者进行引流培育或较大促后期更具影响力。

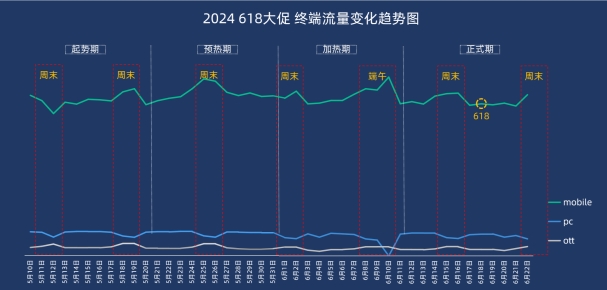

618下半场各流量终端日变化趋势与上半场类似,流量增长主要受到周末的影响,尤其是在端午小长假的最后一天,移动端和OTT端流量达到高峰,PC端流量则达到低谷,恰好吻合当代人在假期最后一天报复性娱乐的心态。

而618大促当日移动端流量较前日略微上扬,PC端和OTT端则没有明显变化。进一步印证,过长的大促战线将会稀释正式期影响力。当然,这与平台及商家不断调整平促结构,大促“日常化”,消费者囤货需求也日趋分散有关。

02 操作系统表现

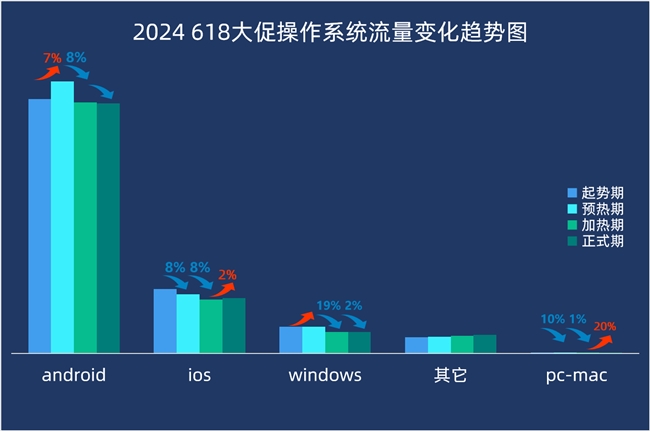

就操作系统而言,苹果系统与其他对应终端的操作系统在618期间趋势恰好相反:IOS和Mac系统均在大促加热期累计两段流量的下滑后,于正式期获得流量回暖;而Android和Windows系统则在大促预热期到达流量高峰,在正式期降至流量低谷。这说明针对苹果用户,品牌在广告投放期间需要执行差异化的预算分配策略。

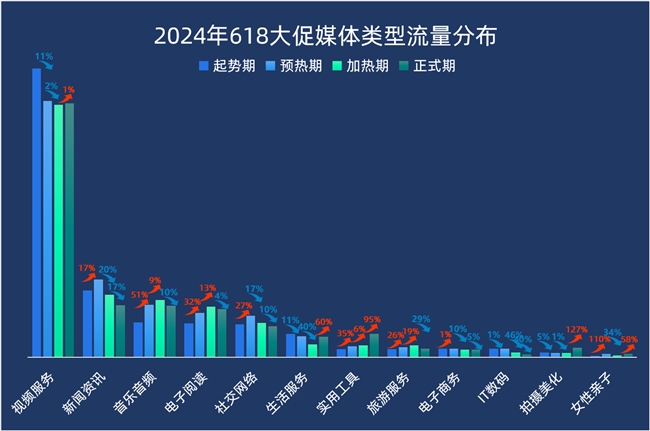

03 媒体类型表现

切入媒体类型,与618上半场相比视频服务、新闻资讯、社交网络、电子商务、IT数码媒体流量在618下半场有所下降,进一步佐证周期double的618大促后劲不足。而音乐音频、电子阅读等媒体流量在618下半场的加热期出现显著增长,其可能原因是受到端午假期影响:消费者更倾向于在端午假期中亲近自然,听音乐放松以及阅读充电。

除此之外,主要生活服务类平台纷纷在618下半场加入大促,其流量在618正式期迅速回升(+60%)。以618大促价格优惠为导火索,商品品类的丰富度+即时零售的便捷性,共同导致生活服务平台在某种程度上分散了电商平台在大促下半场的流量。

女性亲子这一垂直媒体在618预热期和正式期均有可观的流量增长,这表明618大促对于孕期宝妈、职场妈妈等女性消费者具备持续吸引力。究其原因,可能是妈妈群体需求多元,并具备可预测的阶段性需求变化,因此有着较高囤货动机。

04 城市流量表现

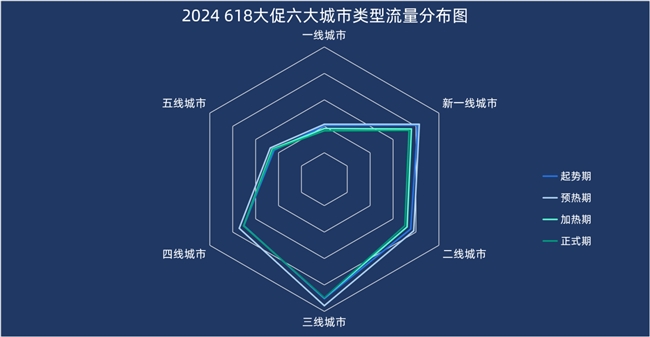

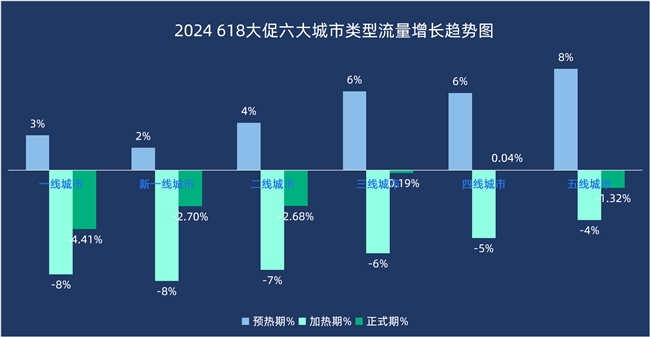

大促上半场,六大城市类型流量最高,并在预热期到达流量顶峰。然而在大促下半场,各类型城市流量锐减,一线和新一线城市(-8%)、二线城市(-7%)、三线城市(-6%)降幅较大。

城市流量TOP 15中,一线城市全部上榜,北京、上海长居前两名;新一线城市占据2/3席位,成都、重庆、苏州、杭州、武汉位列前十。

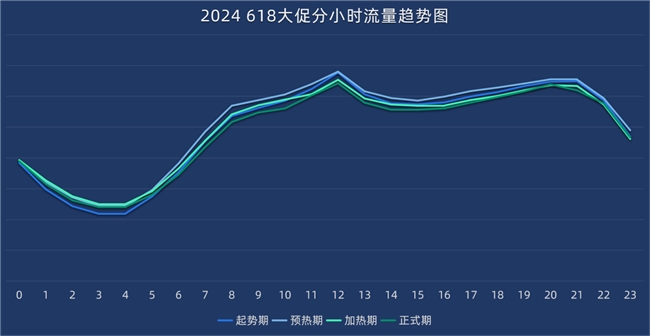

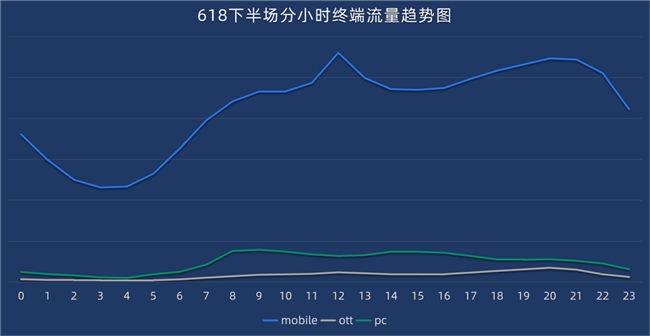

05 分小时流量表现

整个大促四阶段的分小时流量趋势与平日趋势基本吻合:流量在早5点开始迅速增加,于早8点开始缓慢爬坡,12点抵达峰值;从正午至下午3点,流量缓慢下降;自下午3点起逐渐攀升至晚9点,迎来第二个流量小高峰(正式期晚间流量高峰提前1小时至19点)。值得注意的是,除去0点-5点的时段,618预热期的流量始终高于其他阶段,正式期流量则始终低于其他阶段。

下钻不同终端的分小时流量,618下半场与上半场趋势类似:移动端用户及OTT端用户基本符合大促四阶段分小时流量趋势。而PC端用户在整体流量峰值时段,呈现出小低谷的反向趋势,基本贴合午休及下班时段用户更乐于通过移动设备或OTT终端开展娱乐休闲活动的认知。

以上便是本期针对618大促下半场流量分析的全部内容,结合上期2024『618大促上半场』流量分析,便可获得完整的618流量数据洞察。下一期悠易科技将复盘2024上半年的流量数据,并展开趋势洞察,敬请期待。